优刻得:连续六年亏损难止 中立云厂商深陷增长与盈利双重困局

2026年4月10日,“科创板云计算第一股”优刻得(688158.SH)发布2025年年度报告。

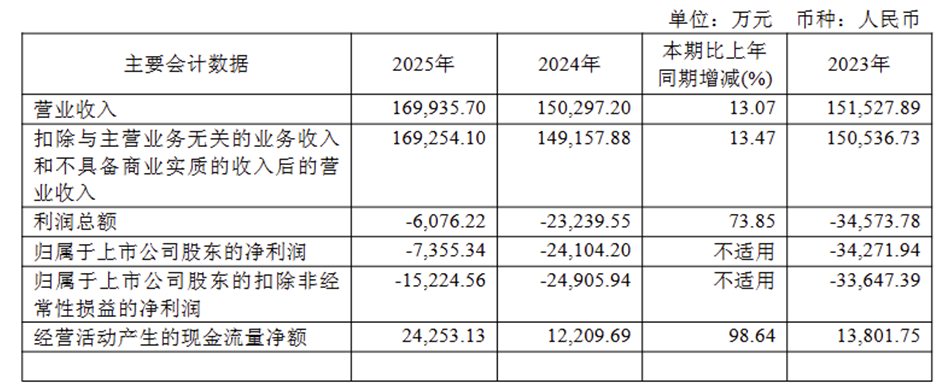

数据显示,公司全年实现营业收入16.99亿元,同比增长13.07%;归母净利润亏损7355.34万元,亏损同比收窄69.49%;扣非净利润仍亏损1.52亿元,经营活动现金流净额2.43亿元。

图片来源:优刻得2025年报

公司营收增长、亏损收窄,表象看似向好,但拨开数据迷雾,优刻得仍深陷连续六年亏损、盈利质量虚高、主业造血不足、行业竞争边缘化、重资产拖累严重的多重困境。

在阿里云、华为云、腾讯云寡头垄断的云计算格局下,这家主打“中立云”的二线厂商,正面临增长天花板与盈利无期的双重考验,长期发展前景迷雾重重。

盈利质量虚高,主业造血能力失灵

优刻得最核心的风险,是上市六年从未实现年度盈利,累计亏损超20亿元,主业持续失血,所谓“减亏”完全依赖非经常性损益支撑,盈利含金量极低。

年报数据显示,2025年公司归母净利润亏损7355万元,看似大幅减亏,但扣非净利润仍亏损1.52亿元,两者相差近8000万元,差额主要来自对参股公司投资核算变更确认的一次性投资收益6380.29万元,并非主营业务盈利改善。这意味着,若剔除纸面投资收益,公司主业亏损规模并未实质性收缩,“减亏”更像是财务数据修饰。

图片来源:优刻得2025年报

从历史业绩看,优刻得已陷入持续性亏损泥潭:2020-2024年归母净利润分别亏损3.43亿元、6.33亿元、4.13亿元、3.43亿元、2.41亿元,叠加2025年亏损,六年累计亏损超20亿元,未分配利润累计亏损达20.64亿元,直接导致公司连续多年无法分红,股东回报完全落空。

更值得警惕的是,公司盈利结构严重畸形:扣非亏损持续大于归母亏损,说明核心云服务业务盈利能力持续恶化,只能依靠非经常性损益调节报表,主业造血能力彻底失灵。

图片来源:东方财富网

盈利效率指标同样全面恶化。2025年公司加权平均净资产收益率-3.07%,连续六年为负,资本回报能力持续枯竭。在云计算行业规模效应显著的背景下,优刻得营收规模始终徘徊在20亿元以下,无法通过摊薄固定成本实现盈利,“增收不增利、越做越亏”的困境已成为常态。

图片来源:优刻得2025年报

寡头垄断下被边缘化

云计算行业马太效应极致固化,已成为优刻得无法突破的发展桎梏。据Omdia数据,阿里云、华为云、腾讯云合计占据国内公有云市场60%以上份额,头部厂商凭借资金、技术、生态、客户资源优势,持续挤压中小厂商生存空间。而优刻得市场份额已不足1%,从早年行业前十彻底滑落至边缘梯队,在公有云主战场丧失话语权。

公司的“中立云”定位,在行业竞争中已从优势沦为短板。早年凭借“不做应用、不碰客户”的中立定位差异化突围,但如今头部厂商兼具技术与生态优势,客户更倾向于选择一站式云服务厂商,“中立”无法转化为竞争力,反而导致生态缺失、场景单一、客户粘性薄弱。2025年公司境外收入虽有增长,但境内市场持续萎缩,客户集中于中小企业,议价能力弱、流失率高,难以突破大客户壁垒。

图片来源:优刻得2025年报

业务结构失衡进一步加剧竞争劣势。公司业务涵盖公有云、私有云、混合云、智算等多个领域,资源分散、缺乏核心拳头产品,各业务线均无法形成规模优势。尽管发力AI智算业务,相关收入增长超40%,但智算业务属于重资产投入,需要巨额GPU与数据中心资本开支,且面临头部厂商价格战围剿,短期难以贡献稳定利润,反而加剧资金消耗。

在行业同质化竞争加剧与头部厂商持续价格挤压的背景下,优刻得在规模效应、硬件采购成本、研发投入强度、客户生态壁垒等方面均与头部企业存在显著差距,市场议价能力与盈利空间持续被压缩,整体经营处于相对弱势的竞争格局。

重资产高投入压顶,现金流隐忧凸显

优刻得坚持自建数据中心的重资产扩张路径,与行业主流轻资产运营趋势存在明显差异,持续的资本开支与高额折旧摊销对盈利形成持续压制,资金运营压力较为突出。2025年公司投资活动现金流净额-6.30亿元,连续多年大额资本净流出,主要用于智算中心及固定资产投入;重资产投入带来高额折旧摊销,持续侵蚀盈利空间。

数据显示,2025年优刻得固定资产规模同比增长29.75%,占总资产比重显著提升,单位固定资产创收能力持续下滑,资产运营效率偏弱,重资产结构对盈利形成明显约束。

图片来源:优刻得2025年报

现金流与偿债能力同样暗藏风险。尽管2025年经营活动现金流净额2.43亿元,但经营现金流与净利润背离,比值持续下滑,盈利现金保障能力薄弱。同时,公司有息负债大幅增长,财务费用同比激增104.34%,流动比率降至1.21,短期偿债能力趋弱,资金链韧性不足。

更严峻的是,公司上市以来累计募资超41亿元,已陷入“募资—投入—亏损—再募资”的循环,完全依赖外部资本输血维持运营。

当前资本市场环境恶化,公司再融资能力大幅削弱。股价长期低迷、估值承压,定增与股权融资难度剧增,叠加持续亏损与无分红记录,债权融资成本同样高企。在智算业务仍需巨额投入、主业无法造血的背景下,公司资金储备持续消耗,现金流枯竭风险上升,资本输血模式已走到尽头。若无法快速实现盈利,后续运营与扩张将面临严重资金约束。

2025年财报再次印证,优刻得已陷入连续亏损、主业失血、竞争边缘化、重资产拖累、资本依赖的多重困局。六年连亏、盈利虚高、市占率低迷、现金流承压,每一项都是悬在公司头顶的利剑。在云计算行业寡头垄断、技术迭代加速、资本退潮的新阶段,优刻得“重资产、广布局、靠输血”的发展模式已面临严峻挑战。

(文章来源:理财周刊-财事汇)

相关文章

-

湖南张家界避暑山水“圈粉”境外游客

-

“寻访八一”系列纪念活动在江西南昌启动

-

受雷暴大风天气影响 浙江泰顺福庆桥局部陷落

-

(走进中国乡村)从高山果园到星空民宿 黄桃串起湖南炎陵“清凉游”

-

哈尔滨机场迎来暑运客流高峰

-

(长江十年行)石钟楼上青春语 长江文脉代代传

-

中国黄(渤)海候鸟栖息地再次扩展 辽宁长山群岛成功纳入世界自然遗产

-

台风“红霞”或致珠江流域部分中小河流发生超警洪水