多家外资上调铜价预期,工业金属机会来了吗?

最近一个月,有色金属行业的一条值得关注的新闻是,高盛、花旗等国际投行正在密集上调铜价预测。

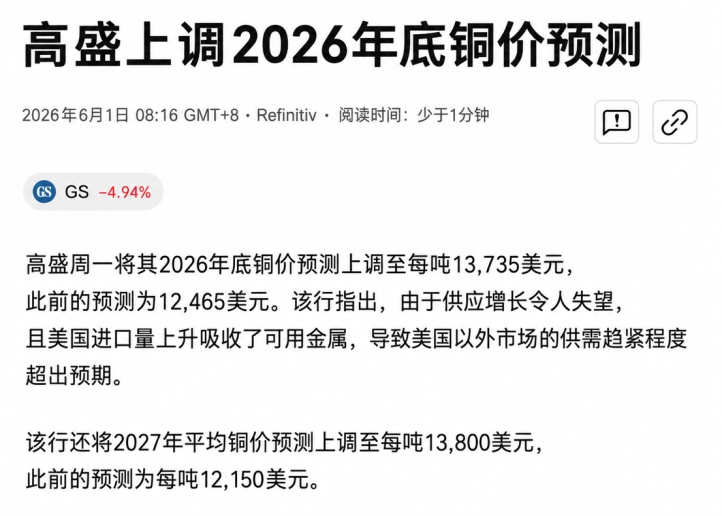

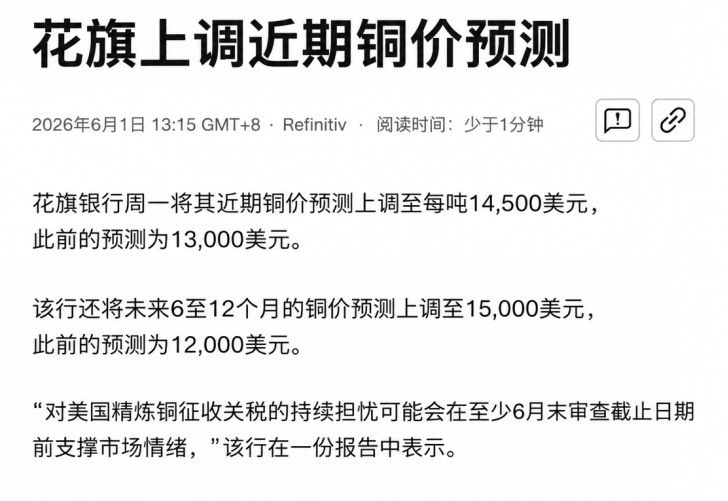

6月以来,高盛将2026年底LME铜价预测从12465美元/吨上调至13735美元/吨,并将2027年平均铜价预测上调至13800美元/吨;花旗则将近期铜价目标上调至14500美元/吨,并将未来6至12个月目标价进一步提高至15000美元/吨。外资投行接连上调目标价,背后并非简单追涨,而是在重新评估铜的供需格局。

那么,铜的逻辑到底变在哪里?工业金属板块是否也迎来重新定价的窗口?

一、外资机构为何集体上调铜价预期?

从高盛和花旗最新观点来看,这一轮铜价逻辑并不只是传统意义上的经济复苏交易。

供给端,全球铜矿产能扩张速度持续低于预期。部分大型铜矿复产进度不及预期,铜矿品位下降、新矿开发周期拉长、环保与地缘因素叠加,使全球铜供给约束进一步强化。与此同时,美国持续增加铜进口并累积库存,也在一定程度上加剧了全球现货市场的紧张程度。

需求端则出现了新的增长来源。新能源车、电网投资、AI数据中心以及能源转型相关基础设施建设,正在共同推动铜需求增长。外资机构上调目标价,本质上是在重新评估未来几年铜市场的供需平衡。

二、未来的铜,正在进入新的需求周期

如果说过去十年新能源车等行业牵动了铜的需求增长,那么未来十年,AI、电网与数字基础设施正在成为新的增量来源。

标普全球预计,到2040年全球铜需求将从2025年的约2800万吨增长至4200万吨,增幅达到50%。需求增长不仅来自新能源转型,也来自AI数据中心、电网扩容、工业升级以及国防装备现代化等多个方向。若没有明显新增供给释放,到2040年全球铜市场或面临约1000万吨供需缺口。

这意味着,铜正在从传统意义上的周期品,逐步向具备战略资源属性的重要工业金属转变。当长期需求持续增长而供给扩张相对缓慢时,资源价格中枢也有望被重新定价。

图:全球铜市场供需平衡展望(2020-2040)

数据来源:标普全球(S&P Global),《AI时代的铜:电气化与供应链挑战》(Copper in the Age of AI: Challenges of Electrification),2026年1月。图表整理自执行摘要 ES-Figure 1“全球铜市场供需平衡(2020–2040)”,包括全球铜总需求、再生铜供给和矿山铜供给预测,单位:百万吨(MMt Cu)。

三、资源价格已经重估,但权益市场仍未充分反映长期逻辑

与商品价格相比,权益市场的反应明显更加谨慎。

LME铜价已经维持在历史偏高区间,但工业有色板块整体走势明显弱于商品价格,资源价格与权益估值之间出现了一定程度的背离。当前市场对工业有色的定价,仍更多围绕短期经济周期展开,而AI算力、电网投资、新能源转型等长期需求变化,尚未被充分反映在权益估值之中。

图:LME铜价与工业有色板块走势对比(2025-03-09至2026-06-08)

数据来源:Wind,统计区间为2025年3月9日至2026年6月8日。以上仅为工业有色指数过往表现的客观展示,不代表相关基金未来表现,不作为任何投资收益保证或投资建议。基金有风险,投资须谨慎。

从工业有色指数行业分布来看,指数重点布局铜(31.9%)、铝(19.4%)、稀土(13.5%)、钨(8.7%)等核心工业金属方向,既覆盖新能源、电网投资受益品种,也兼顾战略资源属性较强的小金属领域。

图:工业有色指数申万三级行业分布(截至2026年5月31日)

数据来源:Wind,申万三级行业分类,截至2026年5月31日。

对于希望参与有色产业长期机会的投资者,可以结合自身风险偏好与风险圣手能力,关注如下指数工具。

工业有色ETF易方达(159032):紧密跟踪中证工业有色金属主题指数,侧重布局铜(31.9%)、铝(19.4%)等主流核心工业金属标的,同时覆盖稀土(13.5%)等战略小金属优质资产(数据截至2026年5月31日,依据申万三级行业分类)。契合新能源迭代、电网基建扩容、AI算力设施建设带来的产业增量需求,可以作为布局工业有色赛道景气修复与价值重估机遇的便捷配置工具。

(文章来源:界面新闻)

相关文章

-

“寻访八一”系列纪念活动在江西南昌启动

-

受雷暴大风天气影响 浙江泰顺福庆桥局部陷落

-

(走进中国乡村)从高山果园到星空民宿 黄桃串起湖南炎陵“清凉游”

-

哈尔滨机场迎来暑运客流高峰

-

(长江十年行)石钟楼上青春语 长江文脉代代传

-

中国黄(渤)海候鸟栖息地再次扩展 辽宁长山群岛成功纳入世界自然遗产

-

台风“红霞”或致珠江流域部分中小河流发生超警洪水

-

今年洋山口岸国际航行船舶进出港数量突破6000艘次