逆回购大额投放难解资金偏紧,通胀与需求双重承压加剧分化隐忧 | 债市日报06.10

AI摘要:

近期债市等待调整后的机会,随着央行投放及季末财政支出到位,资金大概率回归宽松,存单发行利率企稳回落或是重新博弈债市修复的信号。通胀方面,5月CPI同比持平1.2%,核心CPI环比转负;PPI创近四年高点,主要由供给端驱动,上游到下游价格传导仍不畅。理财方面,5月末规模达35.1万亿创历史新高,居民弱风险偏好支撑增长,但需关注负债不稳定性及潜在赎回风险。

债市复盘:

截至昨日17:30,利率市场收益率多数上行,10Y国债上行0.9bp至1.74%,30Y国债上行1.05bp至2.24%。信用市场收益率多数大幅上行,2Y期AAA信用债上行2bp至1.50%。债市早盘上涨。中国央行开展1590亿元7天期逆回购操作,净投放1590亿元。资金面中性,资金情绪指数50,资金价格较昨日上涨,DR001在1.40%附近,DR007在1.41%附近。

当天银行为买方主力,证券呈卖出趋势,银行跟随行情变动多空分歧较大。

1、重新博弈债市修复的信号

国海证券固收首席分析师颜子琦

导致股债两市狭义流动性收紧的情形具体可能有以下几种:①央行开启紧缩的货币政策,通过公开市场操作回笼资金等行为收紧市场流动性;②公共安全事件、地缘冲突升级、沃什提名、局部市场杠杆坍塌带来跨市场抛售等风险事件导致全球流动性冲击;③美联储开启加息周期,全球流动性收紧;④原油、贵金属等其他市场大幅异动,导致了部分可跨市场流通的资金在资产间的再配置,进而引发股债两市出于估值恐慌而发生的更为广泛的抛售行为。

兴业证券固收首席分析师刘郁

对于债市而言,继续等待调整后的机会。随着后续央行投放到位,叠加季末月的财政支出到位,资金大概率回归宽松状态。接下来一段时间,存单发行利率可能是较好的观察指标,当存单一级定价企稳回落,或是重新博弈债市修复的信号。

长城证券固收首席分析师李相龙

若10年期国债收益率持续受限于1.70%附近,则其进一步下行的赔率有所降低。同时,当前30年期与10年期国债的利差仍在45BP以上,相较去年历史低点(20BP以内)存在较大的压缩空间,这种情况或将驱动部分配置资金从10年期转向更长期的30年期品种。如果后续降息预期未能兑现,10年期品种的投资空间将受到一定约束,而30年期在相对利差保护较充足的情况下,配置和交易价值凸显。届时,30年-10年利差有望开启收窄趋势,建议关注超长债的配置需求变化以及30年期与10年期利差的潜在压缩机会。

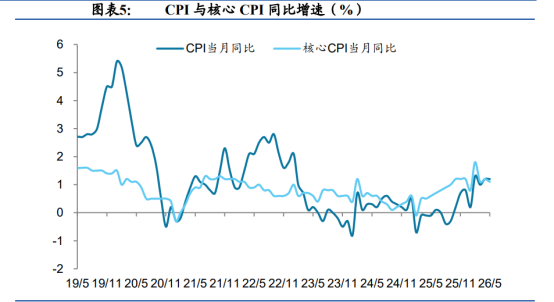

2、5月通胀:供需何以再平衡?

华福证券宏观首席分析师陈兴

CPI同比上涨1.2%,涨幅与上月持平;环比下降0.1%,呈现季节性回落。扣除食品和能源的核心CPI同比保持在1.1%。涨幅表现主要受“五一”长假后出行服务需求减弱及国际油价下行传导影响,服务价格环比由涨转降0.1%,食品价格环比延续季节性下降趋势。此外,非食品消费表现出结构性韧性,受外部因素及政策显效带动,黄金饰品同比仍涨39.0%,家用器具和服装价格同比分别上涨3.4%和1.5%,总体显示底层内需底座依然稳固。

国联民生首席经济学家陶川

从本期数据来看,供给侧是PPI同比创下近四年来高点的主要推动。市场皆知,油价因素是此次PPI上行的主导——据我们测算,此轮PPI冲高主要由供给端驱动;从产业链看,上游继续成为涨价的主力(5月上、中、下游对PPI的拉动分别为3.6、0.3、0.0个百分点),拉动效应由上游到下游依次递减,说明价格传导仍不畅,中下游行业的利润压力依然不小。

中信证券固定收益部

综合来看,输入性因素影响边际减弱但仍为5月通胀的主要支撑项,CPI表现整体平稳,生产资料带动PPI涨幅延续扩大。值得注意的是,5月核心CPI环比增速转负,同比增速亦有所回落,且PPI生产资料与生活资料同比增速的差值已升至近四年来最高水平,反映在内需偏弱背景下,上游成本压力向中下游商品价格传导仍存一定阻力,通胀的进一步回升或仍需等待政策性金融工具等扩内需政策的落地见效。

3、5月理财规模进一步增长

华源证券固收首席分析师廖志明

5月理财规模进一步增长。我们测算,截至2026年5月末,理财规模合计35.1万亿元,较上月末增加0.3万亿元,再创历史新高。2026年春节较晚,理财规模月度增长节奏可能与春节较晚的2021年类似。1Q26理财规模下降了1.38万亿,下降较多,主要与今年1月份理财收益“打榜”乱象规范、季末冲存款力度较大及3月股市回调导致部分理财净值回撤等有关。2026年4月理财规模超季节性增长2.9万亿,5月理财规模进一步增长0.3万亿,高于2021-2025年5月份平均0.1万亿的增量。前5个月理财规模增量1.8万亿,高于上年同期的1.6万亿增量。存款利率较低,2026年理财规模仍有望增长近4万亿。

兴业证券首席宏观分析师段超

未来一段时间内,居民较弱的风险偏好将成为支撑理财增长的主要因素。监管因素边际弱化后,理财体量的增长动能或来自于理财收益表现和居民风险偏好两方面。不过,理财与定存利差的下行和理财规模稳定增长的现象间有一定矛盾,说明理财收益表现可能无法完全解释当前理财增长的动能。因此,驱动理财扩容的力量或主要来自居民的弱风险偏好。短期内,国内基本面修复预期偏弱,房地产市场未见明显好转,居民信心仍待修复,其风险偏好或难以抬升,理财规模大概率在居民稳健配置的需求下延续增长。另外,当前充裕的居民超额存款和过低的存款利率也能继续支持理财规模的扩张。

东方证券固收首席分析师齐晟

进入26年后我们观察到,理财规模增长持续低于季节性,仅利用存款和短债维持净值稳定已较难获取更多资金,也使得理财重新选择通过债市进攻策略提升短期收益。当理财回到传统策略后,其负债不稳定性反而有所提升,虽然短期内理财被大量赎回的可能性不大,但我们仍建议不可忽视这一潜在风险。因此,在投资策略上,我们维持此前判断,债市整体窄幅震荡,推荐参与高流动性及高利差兼备的品种进行波段操作,如长端利率债与中端二永债。

每日债市要闻:

1、国家统计局:5月份CPI同比上涨1.2%,PPI同比上涨3.9%

国家统计局数据显示,2026年5月份,全国居民消费价格同比上涨1.2%。其中,城市上涨1.3%,农村上涨1.1%;食品价格下降1.7%,非食品价格上涨1.9%;消费品价格上涨1.6%,服务价格上涨0.8%。1—5月平均,全国居民消费价格比上年同期上涨1.0%。2026年5月份,全国工业生产者出厂价格同比上涨3.9%,环比上涨0.5%。工业生产者购进价格同比上涨5.8%,环比上涨1.3%。1—5月平均,工业生产者出厂价格比上年同期上涨1.0%,工业生产者购进价格上涨1.6%。

2、五部门发文:深化“带押过户”改革,降低企业“过桥”资金成本

财联社6月10日电,记者从自然资源部获悉,近日,自然资源部会同公安部、国家税务总局、国家市场监督管理总局、国家金融监督管理总局联合印发《关于做好企业购置不动产转移登记“高效办成一件事”的通知》(以下简称《通知》)。《通知》聚焦企业购置不动产转移登记全流程,深化“带押过户”改革,降低企业“过桥”资金成本。《通知》指出,要因地制宜灵活采取多种模式,通过合并办理转移登记与抵押登记,实现借新贷与还旧贷无缝衔接。推动跨银行业金融机构“带押过户”。鼓励地方引入预告登记,防止抵押权悬空风险,维护买卖企业双方、新旧银行等各方当事人合法权益,保障金融安全。

相关文章

-

“寻访八一”系列纪念活动在江西南昌启动

-

受雷暴大风天气影响 浙江泰顺福庆桥局部陷落

-

(走进中国乡村)从高山果园到星空民宿 黄桃串起湖南炎陵“清凉游”

-

哈尔滨机场迎来暑运客流高峰

-

(长江十年行)石钟楼上青春语 长江文脉代代传

-

中国黄(渤)海候鸟栖息地再次扩展 辽宁长山群岛成功纳入世界自然遗产

-

台风“红霞”或致珠江流域部分中小河流发生超警洪水

-

今年洋山口岸国际航行船舶进出港数量突破6000艘次